Índice del artículo:

Autor: Rafael Cossent

Investigador, Instituto de Investigación Tecnológica (IIT), ETS ICAI, Universidad Pontificia Comillas; y Codirector de la Cátedra de Estudios sobre el Hidrógeno

El hidrógeno, concretamente el denominado verde o renovable, ha adquirido una notoriedad creciente en la política energética, así como en medios especializados e incluso generalistas. A veces presentado como el vector energético del futuro, que se empleará prácticamente para todo, y otras como una distracción o, incluso peor, como una burbuja especulativa esperando a estallar.

La realidad, como suele ocurrir en estos casos, seguramente está en algún punto medio por determinar. En este artículo se tratará de arrojar luz sobre el potencial de utilización del hidrógeno en España, no sin antes explicar qué es el hidrógeno y para qué se puede emplear. Posteriormente se apuntarán algunas de las posibles implicaciones a futuro para la economía española.

1. ¿Qué es el hidrógeno renovable y por qué suscita interés?

El hidrógeno es un gas combustible muy volátil y ligero, con un punto de fusión cercano al cero absoluto, un elevado poder calorífico por unidad de masa, y con una alta capacidad de reaccionar con otros elementos químicos. Al margen de aplicaciones muy concretas en la industria aeroespacial o para la propulsión de submarinos, el uso de hidrógeno en determinados sectores industriales como el refino, los fertilizantes, la industria química o del acero, es una realidad desde hace décadas.

Según la Agencia Internacional de la Energía, el consumo mundial de hidrógeno superó las 97 Mt en el año 2023, de las que unas 43 Mt corresponden a la industria del refino y otras 54 Mt a la industria química (producción de fertilizantes y metanol) y del acero, siendo otras aplicaciones marginales en comparación.

El consumo de hidrógeno en España superó las 570 kt en 2023

Observatorio Europeo del Hidrógeno

En el caso de España, según datos del Observatorio Europeo del Hidrógeno, el consumo de hidrógeno superó las 570 kt en 2023, siendo más del 80 % empleado en el refino, un 13 % en la producción de fertilizantes y un 7 % en otros usos.

Una vez aclarado que el uso de hidrógeno a escala industrial no es algo desconocido, procede abordar la pregunta acerca de a qué se debe el reciente repunte en la popularidad del hidrógeno. La respuesta a esta pregunta se encuentra en el compromiso de las naciones firmantes del Acuerdo de París adoptado en el año 2015 de contener el incremento de la temperatura media global por debajo de los 2 °C y perseguir esfuerzos adicionales para limitarlo a 1,5 °C. Lograr este objetivo precisa una descarbonización muy profunda de la economía, lo que ha llevado a varios países a establecer compromisos de la neutralidad de emisiones alrededor del año 2050.

Indudablemente la electrificación de la demanda energética final y la expansión de la generación eléctrica renovable son medidas esenciales en todos estos planes de descarbonización. Sin embargo, alcanzar emisiones netas cero requiere tecnologías y vectores energéticos adicionales, incluyendo los combustibles renovables como los biocombustibles, o el hidrógeno y sus derivados.

Entre estos últimos, que en la regulación europea se denominan combustibles renovables de origen no biológico (RFNBOs), podemos encontrar, por ejemplo, el amoniaco, el metanol, o los combustibles sintéticos. Esto quiere decir que el hidrógeno, además de como materia prima industrial, puede desempeñar un rol relevante como combustible para la industria o el transporte, particularmente el pesado.

Pero, para reducir realmente las emisiones de gases de efecto invernadero, esta expansión en el uso de hidrógeno ha de ir acompañada de cambios en las vías de producción del mismo.

Convencionalmente, el hidrógeno empleado en la industria se obtiene como subproducto de los procesos petroquímicos o mediante el reformado con vapor del gas natural fósil, con las consiguientes emisiones de dióxido de carbono. Esto es lo que se conoce como hidrógeno gris. A modo de referencia, por cada tonelada de hidrógeno gris obtenido del metano fósil se emiten a la atmósfera cerca de 9 toneladas de CO2.

En cambio, el hidrógeno bajo en emisiones puede obtenerse por múltiples vías. No obstante, la electrólisis del agua, que esencialmente consiste en descomponer el agua en hidrógeno y oxígeno mediante energía eléctrica, es el método de producción que acapara mayor interés. Este proceso no produce emisiones de CO2, y si la electricidad utilizada es de origen renovable, el hidrógeno obtenido podrá considerarse totalmente renovable. A este tipo de hidrógeno se le denomina comúnmente como hidrógeno verde.

2. ¿Qué otras vías de obtención de hidrógeno existen?

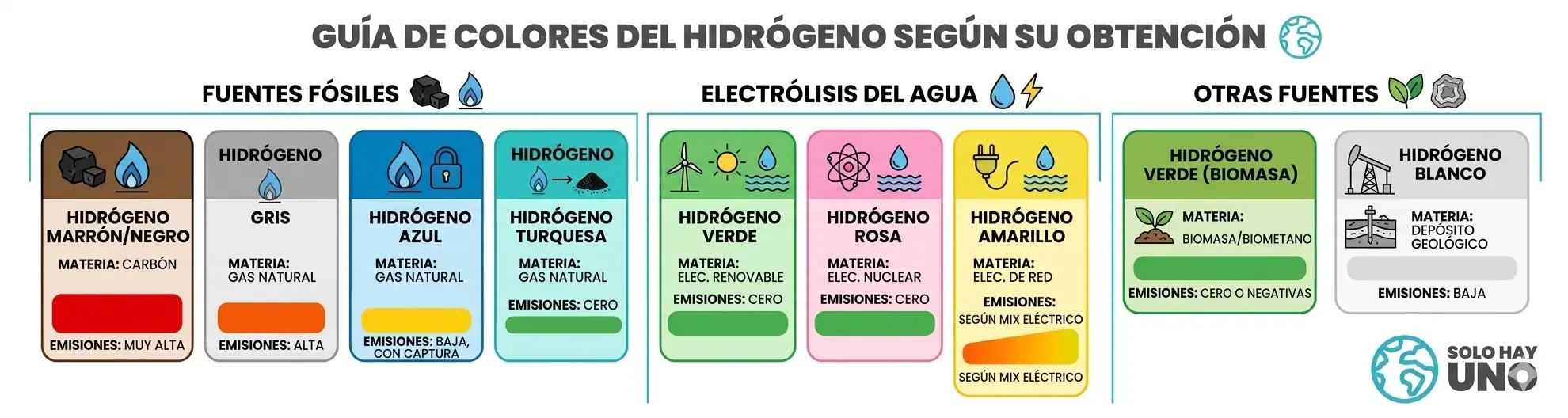

A pesar de que los hidrógenos gris y verde son los más mencionados habitualmente, es frecuente identificar el hidrógeno con otros colores diferentes en función de la materia prima y proceso de obtención empleado en cada caso:

- Por ejemplo, comenzando por el hidrógeno de origen fósil, si las emisiones de dióxido de carbono asociadas al hidrógeno gris se capturan y almacenan o capturan químicamente, el hidrógeno resultante se denomina azul.

- Por el contrario, si el hidrógeno se obtiene del gas natural mediante pirólisis (descomposición química sometiéndolo a alta temperatura en ausencia de oxígeno) en lugar del reformado con vapor, el hidrógeno se denomina turquesa.

- Por último, si se produce el hidrógeno a partir de carbón, este se denomina marrón o negro.

Asimismo, yendo ahora al hidrógeno obtenido mediante la electrólisis del agua, es frecuente emplear otros colores para referirse a este gas cuando la electricidad consumida no es totalmente renovable:

- Así, si la electricidad es de origen nuclear, se obtendrá hidrógeno rosa.

- En cambio, si se toma electricidad de la red independientemente de su origen, el hidrógeno se etiqueta como amarillo.

Tabla 1. Vías de obtención del hidrógeno

| Vía de obtención | Materia prima | Denominación color | Intensidad de emisiones directas |

|---|---|---|---|

| Reformado, gasificación, o pirólisis de combustibles fósiles | Carbón | Marrón/negro | Muy alta |

| Reformado, gasificación, o pirólisis de combustibles fósiles | Gas natural | Gris | Alta |

| Reformado, gasificación, o pirólisis de combustibles fósiles | Gas natural | Azul | Baja, según eficiencia de captura |

| Reformado, gasificación, o pirólisis de combustibles fósiles | Gas natural | Turquesa | Cero |

| Electrólisis del agua | Electricidad renovable | Verde | Cero |

| Electrólisis del agua | Electricidad nuclear | Rosa | Cero |

| Electrólisis del agua | Electricidad de red | Amarillo | Según mix eléctrico |

| Otros | Biomasa/biometano | Sin nombre/verde | Cero o negativas, según materia prima y eficiencia de captura |

| Otros | Almacenes geológicos de H₂ | Blanco | Baja, según método de extracción |

- Por último, se pueden mencionar otras vías de obtención de hidrógeno adicionales a las anteriores. Por un lado, pese a que convencionalmente se ha pensado que el hidrógeno molecular no se encontraba en la naturaleza en cantidades significativas, estudios recientes indican que podrían existir depósitos subterráneos de hidrógeno potencialmente explotables de manera comercial. Esto es lo que se conoce como hidrógeno natural, geológico o blanco.

- Por otro lado, de igual manera que es posible obtener hidrógeno de combustibles fósiles, podemos hacerlo de la biomasa o el biometano mediante procesos idénticos o muy similares. El hidrógeno obtenido por esta vía sería considerado de origen renovable igual que el electrolítico obtenido mediante electricidad renovable, si bien no parece haber unanimidad a la hora de asignarle un color determinado. Dependiendo del autor, el hidrógeno no recibe color alguno o se le denomina verde también. Incluso en el caso de que las emisiones de CO2 producidas en la obtención del hidrógeno se capturen y almacenen, algunos autores denominan este hidrógeno de emisiones netas negativas como hidrógeno dorado.

3. El hidrógeno: ¿alternativa realista o distracción?

Arrancamos más arriba haciendo referencia a la aparente ubicuidad y versatilidad del hidrógeno. A la creación de estas expectativas han contribuido algunas metas indicativas marcadas desde el ámbito de la política. Por ejemplo, el plan RePowerEU presentado por la Comisión Europea en mayo de 2022, elaborado como reacción a la invasión de Ucrania por parte de Rusia y las consecuencias que esta tuvo sobre los precios energéticos, fijaba un objetivo de uso de hidrógeno renovable de hasta 20 millones de toneladas en el año 2030, siendo la mitad de esta cantidad producida dentro de la Unión Europea.

Es relevante indicar que la Hoja de Ruta del Hidrógeno europea publicada tan solo dos años antes hablaba de un objetivo de hidrógeno renovable de 5 Mt en 2030. A modo de contraste, según datos del Observatorio Europeo del Hidrógeno, la demanda total de hidrógeno en Europa en 2023 fue de unos 7,9 millones de toneladas, de los que menos del 1 % sería de origen renovable; muy lejos por tanto del objetivo para 2030.

La demanda total de hidrógeno en Europa en 2023 fue de unos 7,9 millones de toneladas, de los que menos del 1 % sería de origen renovable

De manera análoga, en el ámbito de España, la capacidad de electrólisis indicada en el escenario objetivo para 2030 del Plan Nacional Integrado de Energía y Clima 2023-2030 ascendía a 12 GW, triplicando el valor de 4 GW que marcaba la Hoja de Ruta del Hidrógeno Renovable de octubre de 2020.

A finales de 2024, según datos de la Cátedra de Estudios sobre el Hidrógeno de la Universidad Pontificia Comillas, apenas había unos 36 MW de electrólisis en funcionamiento, muy lejos por tanto del objetivo.

Esta brecha entre los objetivos anunciados y la realidad lleva a plantearse si el hidrógeno renovable será realmente un vector energético relevante o si, por el contrario, es una tecnología marginal.

Esta cuestión no tiene una respuesta unívoca; no obstante, varias consideraciones hacen pensar que el hidrógeno sí desempeñará un papel en el sistema energético futuro, pese a las incertidumbres sobre cuándo y en qué medida ocurrirá.

En primer lugar, el reemplazo del consumo actual de hidrógeno gris por hidrógeno verde sirve de palanca para su desarrollo inicial y ayudar a romper el problema del huevo y la gallina. Asimismo, una vez en funcionamiento, el hidrógeno electrolítico basado en electricidad renovable permite también reducir la dependencia energética exterior cuya importancia ha quedado tristemente de manifiesto en tiempos recientes a raíz de la guerra en Ucrania.

Anteriormente se ha hecho referencia a la electrificación como frontera que define el campo de actuación para los combustibles renovables. El caso es que la electrificación también presenta desafíos tecnológicos, o de disponibilidad de infraestructuras, como por ejemplo limitaciones en la capacidad de acceso en algunas zonas de la red eléctrica, que pueden acotar su penetración.

Por último, otras alternativas para descarbonizar determinados procesos o modos de transporte difícilmente electrificables no están exentos de desafíos. Por ejemplo, la captura y almacenamiento de CO2, potencial solución para instalaciones industriales, aún presenta costes muy elevados e importantes retos de cara a asegurar un almacenamiento seguro a largo plazo.

Por otro lado, la disponibilidad y seguridad en el suministro de materia prima suficiente para la producción de biocombustibles sostenibles no está exenta de incertidumbre. Por estos motivos, junto con la velocidad que requiere la transición energética, parece sensato contar con todas las soluciones que puedan contribuir a la descarbonización.

No obstante, es importante gestionar las expectativas teniendo en cuenta que el desarrollo del sector del hidrógeno es un proceso a largo plazo sujeto a importantes retos que requiere de tiempo suficiente para lograr la madurez tecnológica, adquirir experiencia, y desarrollar la regulación y normativa necesaria.

4. Estado actual de la producción de hidrógeno

Antes de abordar la posible evolución futura del hidrógeno en España, es relevante caracterizar el punto de partida que, como se avanzaba anteriormente, aún dista mucho de las metas fijadas con apenas algo más de 30 MW de electrólisis en funcionamiento a finales de 2024.

Esta brecha entre los proyectos planificados y en operación no es exclusiva de España, sino que es casi alineada con la situación global. Según la Agencia Internacional de la Energía apenas un 4 % de la potencia de electrólisis anunciada, en torno a los 520 GW a nivel mundial, había alcanzado la decisión final de inversión.

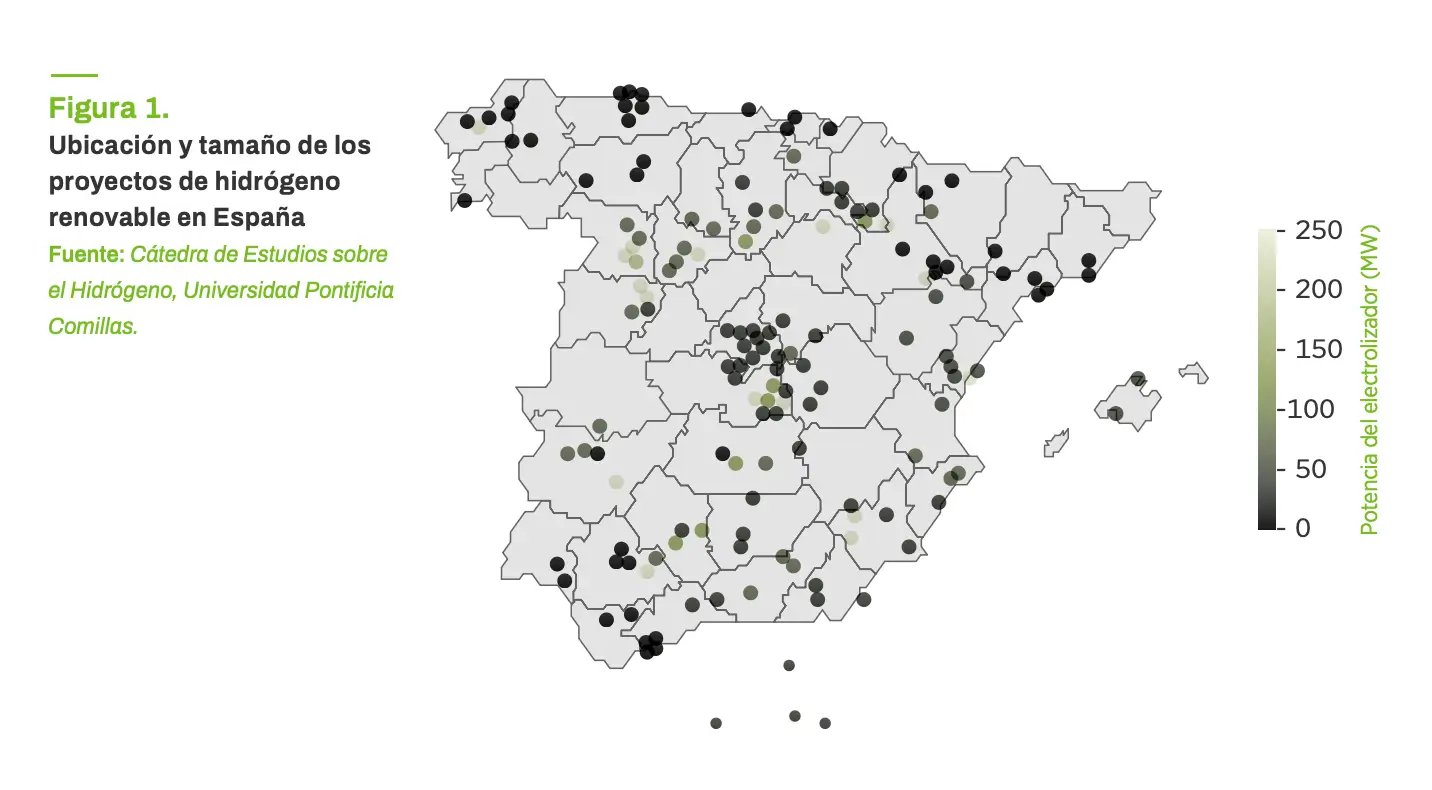

No obstante, los proyectos anunciados hasta febrero de 2025, entre los que se incluyen varios que han recibido subvenciones de fondos públicos, suman más de 22 GW distribuidos en más de 160 proyectos (ver Figura 1). La ubicación de estos proyectos indica dónde podrían formarse valles de hidrógeno, con agrupaciones en zonas como Gijón, Huelva, Sevilla, Algeciras, Tarragona o Zaragoza.

Ubicación y tamaño de los proyectos de hidrógeno renovable en España

El hecho de que un elevado número de proyectos hayan superado los criterios de elegibilidad y hayan sido seleccionados para recibir ayudas parece indicar cierto grado de madurez y viabilidad; lo que permite ser optimistas respecto de su futura materialización. A este respecto, cabe destacar la fuerte presencia de proyectos ubicados en la Península Ibérica entre los seleccionados a recibir fondos europeos.

Por ejemplo, los resultados de la primera subasta del Banco Europeo del Hidrógeno publicados en abril de 2024, que persigue financiar el diferencial entre el coste de producción de hidrógeno renovable y la disponibilidad a pagar de los potenciales consumidores, fueron especialmente favorables para los promotores en España.

Entre los siete proyectos seleccionados, elegibles para recibir hasta 720 millones de euros, se encontraban cinco ubicados en la península ibérica, tres de ellos en España y los dos restantes en Portugal. Estos proyectos deberán entrar en operación a más tardar cinco años después de la concesión.

Los resultados de la segunda subasta del Banco Europeo del Hidrógeno, abierta en diciembre de 2024 con un presupuesto de 1.200 millones de euros y cuyos resultados aún no se conocen en el momento de cerrar esta publicación, dirán si este éxito se repite.

En 2025, hasta 5 proyectos españoles destinados a la producción de hidrógeno han sido elegidos para recibir más de 300 M€ en ayudas

Pese a que los resultados del Banco Europeo del Hidrógeno han captado más atención, varios proyectos españoles han sido seleccionados anteriormente en otros programas de ayudas europeas. En este sentido, a principios de 2025, hasta 5 proyectos españoles destinados a la producción de hidrógeno han sido elegidos para recibir más de 300 M€ en ayudas del Fondo de Innovación, dotado a partir de los ingresos generados por el régimen de comercio de derechos de emisión, y que, de acuerdo a las condiciones de la convocatoria, deberán entrar en operación en 2028 o antes. Todos ellos corresponden con grandes proyectos destinados a la producción de hidrógeno y/o metanol, varios de ellos en el entorno de refinerías o centrales térmicas de carbón.

Otro instrumento utilizado para financiar el despliegue del hidrógeno son los Proyectos Importantes de Interés Común Europeo (IPCEIs de sus siglas en inglés). Este instrumento no se enfoca únicamente en la producción de hidrógeno, sino en el desarrollo de toda la cadena de valor del hidrógeno, desde la producción hasta su uso final.

Hasta la fecha, 13 proyectos españoles han sido elegidos beneficiarios de estas ayudas, que deberán ser finalmente financiados a través de la línea 4 del PERTE ERHA (Proyecto Estratégico para la Recuperación y Transformación Económica de Energías Renovables, Hidrógeno y Almacenamiento).

Precisamente este PERTE, por medio del cual se articulan las ayudas al sector del hidrógeno correspondientes al Plan de Recuperación Transformación y Resiliencia (PRTR) contemplaba dedicar hasta 1555 M€ exclusivamente al hidrógeno renovable, cifra que fue posteriormente incrementada en unos 1600 M€ adicionales. Además de los IPCEIs mencionados más arriba, la financiación de proyectos de hidrógeno renovable cuenta con tres líneas de actuación:

- Línea 1: Impulsar la cadena de valor innovadora y de conocimiento, medidas de apoyo a las PYMEs y los centros tecnológicos.

- Línea 2: Creación de un clúster de hidrógeno renovable para la integración sectorial que concentre espacialmente la producción, transformación y consumo a gran escala.

- Línea 3: Desarrollo de proyectos singulares pioneros que permitan la introducción del hidrógeno renovable, entre otros, en polos industriales distintos al incluido en el clúster y en sistemas energéticos aislados, así como la integración del suministro de hidrógeno renovable en el transporte, la generación eléctrica y los usos térmicos.

Hasta finales de 2024 se han resuelto ayudas por valor de 624 millones de euros, donde se incluyen subvenciones a 39 proyectos de producción de hidrógeno, que suman una capacidad de electrólisis de 772 MW. Según las condiciones de la convocatoria, estos proyectos deberán estar operativos tres años después de la concesión de la ayuda, es decir, entre 2025 y 2026.

A estas iniciativas habría que sumar un gran número de solicitudes que no han resultado financiadas, pero que demuestran el interés en desarrollar proyectos de hidrógeno. A modo de ejemplo, en la última convocatoria del programa H2 Pioneros se presentaron 100 proyectos con una capacidad total de electrólisis de 1.267 MW, de los cuales solo 12 proyectos, con una potencia combinada de 309 MW, recibieron subvención. Adicionalmente, próximamente deberán resolverse otras convocatorias.

5. ¿Para qué se va a emplear el hidrógeno renovable producido por los proyectos anunciados?

El título superior plantea otra pregunta relevante y de difícil respuesta. Pese a que el hidrógeno y sus derivados son muy versátiles y pueden utilizarse en diversos sectores, no siempre será la alternativa para la descarbonización más eficiente y/o viable técnica y económicamente. La información disponible de los proyectos en desarrollo, aunque imperfecta, proporciona algunas indicaciones acerca de dónde puede empezar a emplearse este vector energético.

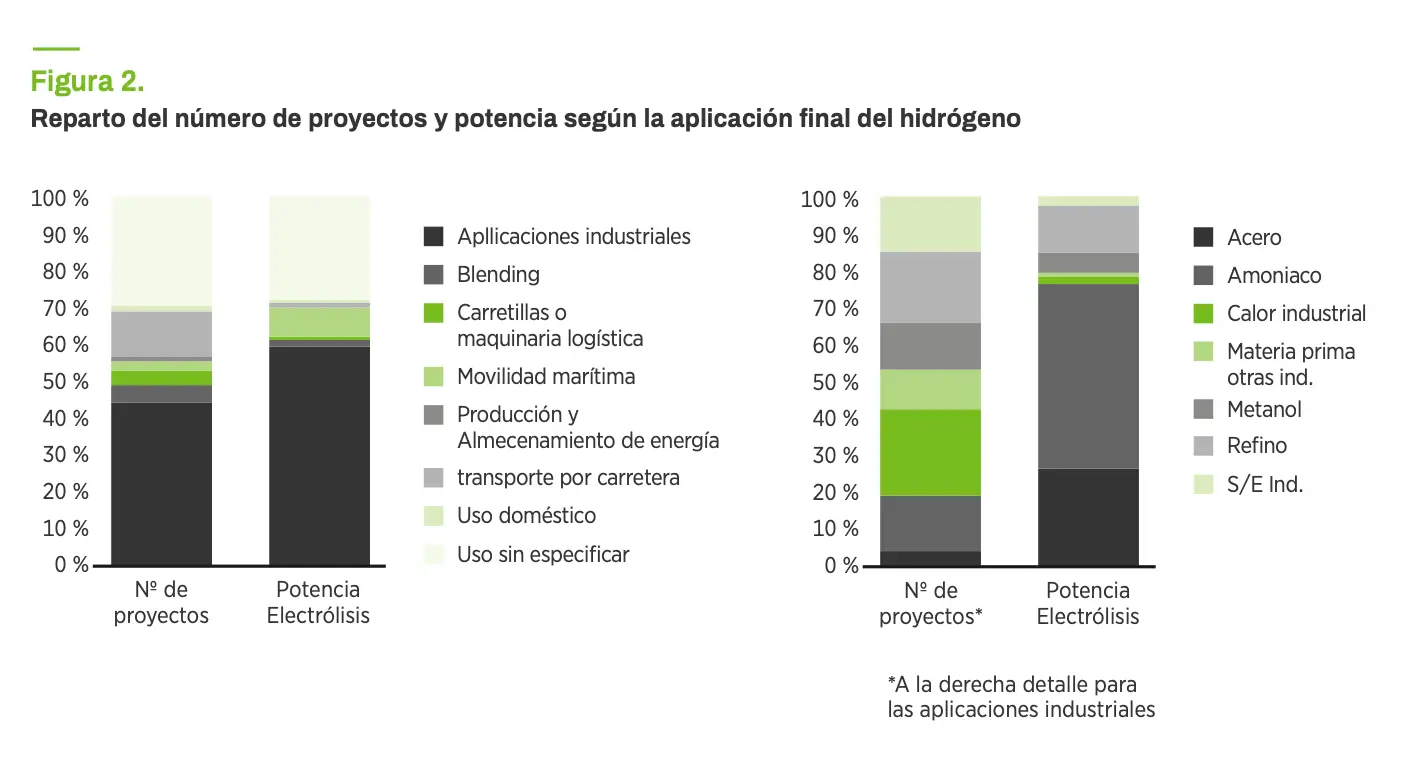

Son numerosos los proyectos que reportan que todo o parte de su producción irá destinada al transporte terrestre y al sector industrial. Sin embargo, no siempre se especifican los subsectores correspondientes o la fracción destinada a cada uno de ellos.

Con objeto de obtener una estimación aproximada, en ausencia de más información, las figuras mostradas a continuación se han obtenido repartiendo la potencia total de cada proyecto de forma equitativa entre sus distintos usos.

La Figura 2 sintetiza los usos finales previstos para el hidrógeno de los proyectos de producción analizados. Según estos datos, la mayoría del hidrógeno iría destinado a aplicaciones industriales. Los proyectos destinados al transporte, pese a su elevado número, estarían caracterizados por su pequeño tamaño unitario (con la excepción de los proyectos orientados a la producción de metanol con fines de transporte marítimo). Asimismo, existe un considerable volumen para el que aún no se ha declarado un consumidor final concreto.

Reparto del número de proyectos y potencia según la aplicación final del hidrógeno

Analizando el sector industrial en mayor detalle, se observa que la mayoría de los proyectos y la potencia de electrólisis asociada se focaliza en las aplicaciones convencionales del hidrógeno como materia prima en el sector del refino, los fertilizantes (amoníaco) u otros sectores químicos.

En este sentido, es relevante mencionar que la fabricación de derivados del hidrógeno empleados en la industria, amoníaco y metanol principalmente, podrá destinarse tanto para el consumo nacional, sustituyendo la producción basada en el gas natural fósil o desplazando las importaciones de los mismos desde terceros países como ocurre actualmente, como para la exportación a otros países europeos.

6. Una posible visión de futuro en base a la regulación y política energética

Además de la información declarada por aquellos dispuestos a producirlo, es relevante analizar qué dice la política energética en relación a los usos finales del hidrógeno renovable. El documento probablemente más relevante para ello es la actualización del Plan Nacional Integrado de Energía y Clima (PNIEC) publicada en la segunda mitad de 2024.

En el escenario objetivo de dicho plan, si bien no se da una cifra concreta para la demanda de hidrógeno renovable, sí se recoge una contribución de los combustibles renovables de origen no biológico (RFNBO según las siglas en inglés) al consumo de energía en los sectores de transporte y la industria.

Este término, que en la regulación se define como los combustibles líquidos o gaseosos cuyo contenido energético procede de fuentes renovables distintas de la biomasa, en la práctica hace referencia al hidrógeno electrolítico renovable y sus derivados, como amoniaco, metanol, o combustibles sintéticos.

En relación a la industria, el PNIEC marca como objetivo que el 74 % del hidrógeno empleado en la industria nacional sea RFNBO (excluyendo la producción de combustibles para el transporte). Dado que el plan no indica un consumo total de hidrógeno en la industria, no es posible dar una cifra concreta sobre cuánto hidrógeno supondrá esto.

No obstante, sí conocemos que este escenario prevé una cuota de energías renovables en la industria del 29,7 %. Puesto que gran parte de esta energía renovable presumiblemente se alcanzará mediante la electrificación o el uso de biomasa y biogás, no parece que el PNIEC prevea extender el uso de hidrógeno en la industria mucho más allá de reemplazar el hidrógeno gris en los usos actuales.

Esto es algo más de medio millón de toneladas al año, que se reduce a unas 100 kt al año si se excluye el refino. Pese a esto, podrían incluir algunos usos puntuales de hidrógeno como combustible sustituto parcial del gas natural, posible sin grandes cambios en los equipos en proporciones moderadas por debajo del 20 % (80 % gas natural con un 20 % de hidrógeno).

En todo caso, es previsible que sea la gran industria la que comience a emplear hidrógeno renovable en sus procesos, ya que son estas instalaciones las que están sujetas al régimen de comercio de derecho de emisión de dióxido de carbono, así como aquellas que emplean más cantidad de energía en procesos que requieren altas temperaturas y, por tanto, aquellos más difíciles de electrificar.

Asimismo, una vez traspasada en su totalidad la directiva de energías renovables tras su revisión en 2023, los países de la Unión Europea deberán fomentar el uso de hidrógeno renovable en la industria. Los instrumentos más relevantes desplegados hasta la fecha para financiar estas transformaciones son el PERTE de descarbonización industrial, que cubre diversas vías de descarbonización, y el PERTE ERHA ya mencionado anteriormente. Asimismo, el PNIEC hace referencia a un posible fondo para financiar contratos por diferencias de carbono similares a los que ya se están asignando en Alemania.

En el caso del uso de hidrógeno en el transporte, sí es posible realizar algunos cálculos más concretos. El PNIEC indica que en el escenario objetivo hasta un 11,61 % de la energía empleada en el transporte provendría de hidrógeno renovable. Este porcentaje, que puede parecer moderado en una primera instancia, es realmente ambicioso si se tiene en cuenta que este es el sector con mayor peso en el consumo de energía final: más de un 38 % del consumo total de energía final en el escenario objetivo 2030, excluyendo consumos no energéticos.

Esto implica que, para cumplir esta meta, deberíamos producir y suministrar hidrógeno (o derivados) para el transporte equivalente a aproximadamente el 4,4 % del consumo total de energía en España en apenas 5 años.

Pese a que el PNIEC no proporciona un desglose por subsectores, cabe esperar que en este horizonte 2030 los destinatarios principales de este hidrógeno sean el transporte pesado por carretera, esto es camiones y autobuses, y el transporte marítimo, este último principalmente en forma de metanol. La comercialización de combustibles de aviación sintéticos, derivados de hidrógeno renovable, comenzará a desarrollarse, previsiblemente, a partir de 2030 de acuerdo con las obligaciones marcadas en el Reglamento Europeo 2023/2405, conocido como ReFuelEU Aviation.

De hecho, ya se están desplegando diversas medidas legislativas para impulsar este uso. Cabe destacar las obligaciones de suministro de combustibles renovables marcadas por la Orden TED 728/2024, que será próximamente revisada mediante la transposición en su totalidad de la nueva directiva de energías renovables, y que incluye importantes sanciones en caso de no alcanzar los objetivos fijados.

De acuerdo a esta orden, los proveedores de combustible al transporte deben alcanzar una determinada cuota creciente de energía renovable en forma de biocombustibles o combustibles renovables de origen no biológico.

Además de las obligaciones sobre los suministradores, la normativa europea fija ambiciosos objetivos para la matriculación de vehículos de carretera de bajas emisiones sobre los fabricantes. Mucho se ha hablado en medios sobre la prohibición de vender nuevos vehículos ligeros que empleen combustibles fósiles en sus motores de combustión a partir de 2035.

A partir del año 2040, las emisiones medias derivadas del uso de vehículos pesados nuevos de cada fabricante deberán reducirse en un 90 %

Sin embargo, existe un reglamento análogo aplicable a los nuevos vehículos pesados que también establece objetivos muy ambiciosos. Concretamente, a partir del año 2040, las emisiones medias derivadas del uso de vehículos pesados nuevos de cada fabricante deberán reducirse en un 90 % respecto al año de referencia, muy dependiente del diésel. En la práctica, esto quiere decir que, a partir de ese año, la mayoría de los nuevos vehículos pesados que se matriculen en la Unión Europea deberán ser de cero emisiones. Estos son vehículos eléctricos o de hidrógeno, que podrán emplear una pila de combustibles o un motor de combustión.

Con objeto de incentivar la compra de estos vehículos por parte de empresas y profesionales del transporte, el Ministerio de Transportes ha activado un programa de ayudas a la transformación de flotas de vehículos pesados, por el momento vigente hasta finales de 2025, dotado con 400 M€, con subvenciones de hasta 25.000 € por vehículo y un máximo de 200.000 € por empresa o autónomo.

Otro elemento que afecta a estas empresas y que es preciso mencionar, pese a que aún podemos considerarlo como una asignatura pendiente, es la reforma de la fiscalidad de los combustibles. De hecho, la revisión de la directiva de la fiscalidad de la energía es el único documento del paquete Fit for 55 presentado por la Comisión Europea en 2021 que está pendiente de aprobación.

Sin duda, las implicaciones económicas, sociales y políticas de dicha reforma es el principal factor detrás de este retraso. Si finalmente se aprueba esta directiva, que contempla una fiscalidad más beneficiosa para los combustibles renovables y la electricidad frente a los fósiles, así como la eliminación de diversas exenciones, España deberá adoptarla en los plazos previstos, con los correspondientes efectos sobre el precio de los combustibles.

Por último, se debe mencionar un elemento que, de manera indirecta, puede tener un impacto relevante sobre la descarbonización del transporte. A raíz de la aprobación de la Directiva de Informes de Sostenibilidad Corporativa, un mayor número de empresas están sujetas a obligaciones de cálculo y publicación de la huella de carbono de sus actividades.

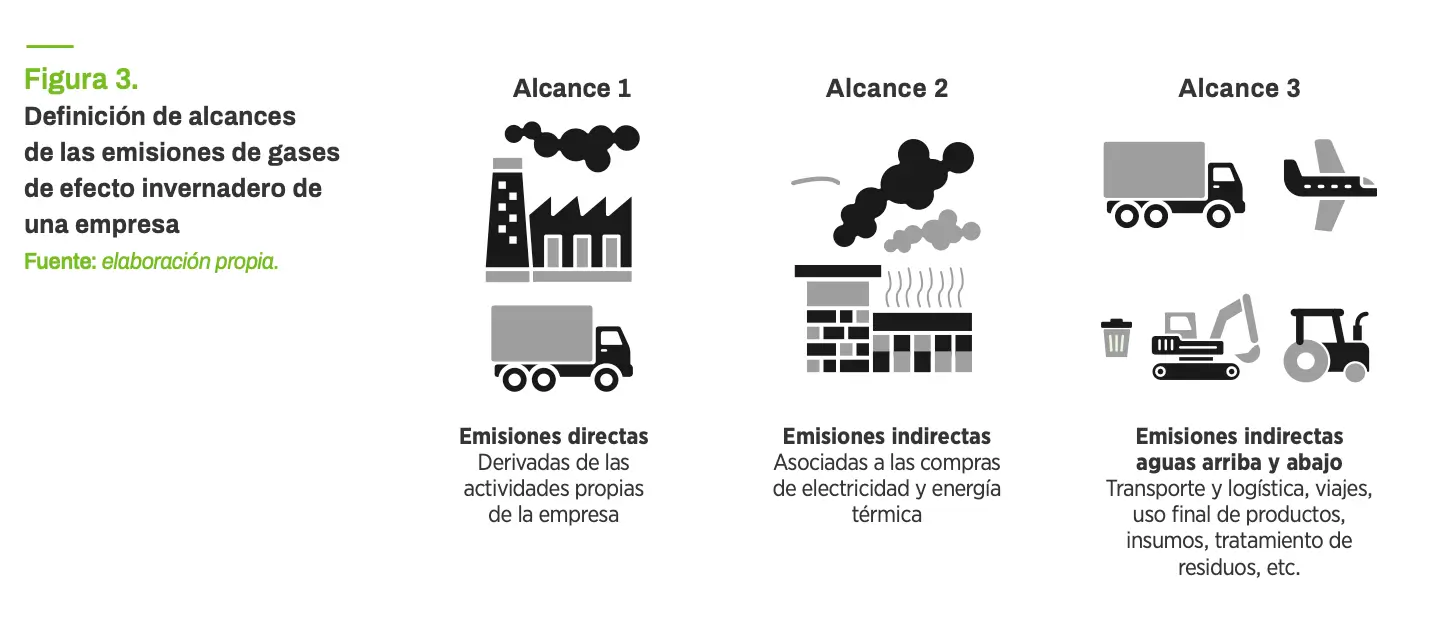

A este respecto, uno de los cambios principales es la obligación de reportar no solo las emisiones de alcance 1 y 2, sino también las denominadas como emisiones de alcance 3 (ver Figura 3). Esta son las emisiones asociadas a todas las actividades aguas arriba y abajo del propio perímetro de las instalaciones de la empresa no incluidas en el alcance 2.

Definición de alcances de las emisiones de gases de efecto invernadero de una empresa

En muchos casos, un porcentaje elevado de estas emisiones corresponde a las emisiones asociadas al transporte de las materias primas hasta las instalaciones de la empresa o de los productos hasta los puntos de consumo.

Por tanto, es previsible que la demanda de servicios de logística y transporte bajos en carbono vaya en aumento, empujando así a los proveedores del servicio a emplear combustibles alternativos como el hidrógeno o la electricidad.

7. Los retos pendientes

Al inicio de este artículo se hacía referencia a la brecha existente entre la planificación y la realidad en el sector del hidrógeno renovable. Esto se debe sin duda a los grandes retos a los que se enfrenta el desarrollo del sector del hidrógeno renovable.

Coste de producción

En primer lugar, es obligado mencionar el factor coste. La realidad a día de hoy es que el coste de producir el hidrógeno es superior a lo que los potenciales consumidores están dispuestos a pagar.

Esto hace que muchas veces la capacidad de producción anunciada no esté acompañada de compromisos de consumo en firme equivalentes, dado que muchos proyectos tienen dificultades para encontrar una demanda u ‘offtaker’ que asegure la compra de este hidrógeno.

A efectos ilustrativos, basta comparar el valor del precio de referencia del hidrógeno renovable en la Península Ibérica (IBHYX) publicado por MIBGAS, que a principios de enero de 2025 estaba en los 5,9 €/kg que equivale a 150 €/MWh, mientras que en las mismas fechas el precio del gas natural publicado por MIBGAS se encontraba en el entorno de los 47 €/MWh, unas tres veces inferior.

Por tanto, es necesario reducir el coste de producción del hidrógeno verde, aprovechando el abundante recurso renovable de la Península Ibérica. Esto pasa, sin duda, por bajar los costes de inversión de las plantas de electrólisis basándose en la reducción de los precios de los equipos y un adecuado diseño que optimice procesos y explote economías de escala.

No obstante, los costes de operación representan un porcentaje muy relevante del coste final del hidrógeno, pudiendo llegar hasta al 70 % del mismo.

Reducir estos costes de operación requiere, por un lado, maximizar las horas de funcionamiento de la planta de manera que los costes fijos se repartan entre una mayor producción y, por otro lado, reducir el coste del suministro eléctrico.

En ausencia de una red de hidrógeno a la que inyectar el gas producido, lo primero depende de factores como la capacidad de almacenamiento de la planta, el perfil de la demanda a suministrar, o la disponibilidad de energía eléctrica renovable asociada a la planta de electrólisis.

En cambio, reducir el coste de la electricidad requiere diseñar y construir plantas renovables dedicadas asociadas a la planta de electrólisis y/o la firma de acuerdos de compra de electricidad renovable, conocidos como PPAs, que cumplan con los requisitos marcados desde la regulación europea, algo que está demostrando no ser tarea sencilla.

La inversión del consumidor

Sin embargo, la capacidad de producir hidrógeno renovable a bajo coste no es suficiente por sí misma. Más allá de los sectores que emplean hidrógeno convencionalmente, como el refino o la fabricación de fertilizantes, los potenciales consumidores han de realizar importantes inversiones y adaptaciones para poder empezar a utilizar hidrógeno.

Asimismo, muchas de las tecnologías requeridas, como hornos compatibles o vehículos de pila de combustible, aún no están lo suficientemente maduras y compiten con otras vías de descarbonización, también en fase de desarrollo, como:

- La electrificación directa

- Los biocombustibles sostenibles

- El biometano

- O la captura de CO2

Estos factores incrementan la incertidumbre y, por tanto, las reticencias a la toma de decisiones de transformación, incluso en aquellos casos en que exista una disponibilidad a pagar un cierto sobrecoste a cambio de productos o servicios con bajas emisiones de carbono.

Esto es especialmente relevante en instalaciones donde ya se emplea un combustible fósil que podría reemplazarse por uno renovable de composición química equivalente, como biometano o HVO (diésel renovable), sin inversiones adicionales.

Es más, debido a las propiedades fisicoquímicas del H2 pueden surgir retos técnicos adicionales. El caso más evidente es el de hornos donde la combustión del hidrógeno se ha de producir en contacto con el material final, como pueden ser el vidrio o la cerámica, pudiendo producirse daños superficiales en el material.

Cadena de suministro

En último lugar, tras haber mencionado la producción y la demanda, es preciso abordar la cadena de suministro que conecte ambos. Frente a un escenario en el que tradicionalmente el hidrógeno se producía a gran escala en el mismo emplazamiento en el que se consumía, las plantas de electrólisis estarán más distribuidas y suministrarán su hidrógeno a diferentes offtakers en cantidades y condiciones ajustadas a las necesidades de cada uno. Esto hace necesario desplegar los medios necesarios para transportar el hidrógeno.

La forma de transporte más adecuada en cada caso dependerá principalmente de la cantidad de hidrógeno a trasladar, la frecuencia del transporte y la distancia a cubrir.

- Para volúmenes pequeños en distancias cortas a medias, el transporte por camión es una opción viable, ya sea licuado en cisternas o comprimido en tube trailers

- En el caso de volúmenes medianos o grandes y distancias muy cortas que permitan el uso de canalizaciones aisladas, esta alternativa podría ser adecuada

- Sin embargo, para transportar grandes volúmenes a largas distancias, se deberá recurrir a hidrogenoductos o al transporte marítimo, previsiblemente en forma de amoniaco, metanol, o incluso utilizando portadores orgánicos

Es importante destacar la relevancia de un buen diseño de la cadena de suministro ya que los costes asociados al transporte pueden representar una proporción significativa del coste final del hidrógeno en el punto de consumo, en algunos casos similar a los costes de producción.

En general, cuanto menor sea la cantidad a transportar y mayor la distancia, más elevados serán los costes unitarios de transporte. Por esta razón, un diseño eficiente y una gestión adecuada de la cadena de suministro son fundamentales para garantizar la viabilidad económica del modelo de negocio.

8. Conclusiones

El hidrógeno renovable ha adquirido una gran relevancia en los últimos años debido a las dificultades para electrificar una parte de la demanda energética final, principalmente en la industria y el transporte pesado.

La producción y utilización de hidrógeno no es nueva, siendo de uso común en algunos sectores industriales como el refino, los fertilizantes o la industria química. Sin embargo, cumplir los objetivos marcados por la política energética requiere extender su uso a nuevas aplicaciones y sectores, y adoptar nuevas tecnologías para su producción que no dependan de combustibles fósiles.

A este respecto, la electrólisis del agua alimentada por electricidad renovable es la más relevante.

El desafío al que se enfrenta el sector del hidrógeno es muy significativo dada la brecha existente entre los objetivos fijados y la realidad de las plantas en funcionamiento, muy lejos de los anteriores. No obstante, a la vista de la información disponible, es posible afirmar que existe un notable interés por parte de los inversores y desarrolladores de proyectos en llevar a cabo proyectos para producir hidrógeno renovable en España. Asimismo, cabe destacar la ventaja competitiva del hidrógeno español frente a otros países europeos gracias al abundante recurso renovable de la Península Ibérica.

Una vez dicho esto, debemos preguntarnos para qué se va a emplear el hidrógeno renovable generado por todos estos proyectos y cuándo va a materializarse dicha demanda.

Si bien es cierto que el hidrógeno y sus derivados pueden utilizarse en diversos sectores, no siempre será la alternativa más eficiente para la descarbonización. Para tratar de arrojar luz sobre esta cuestión, este artículo ha analizado, en primer lugar, la información disponible de los proyectos en desarrollo.

De acuerdo con esta información, una mayoría del hidrógeno iría destinado a aplicaciones industriales, principalmente focalizándose en sus usos como materia prima en refino, fertilizantes e industria química.

En cambio, los proyectos destinados al transporte, pese a ser numerosos, tienden a presentar una escala menor. En todo caso, es importante tener en cuenta que una cantidad considerable de la producción no declara el uso final previsto.

Por otro lado, también es interesante analizar el escenario futuro que perfila el Plan Nacional Integrado de Energía y Clima o PNIEC en lo referido al consumo de hidrógeno renovable y sus derivados.

En cuanto a la industria, se fija como objetivo que el 74 % del hidrógeno empleado, excluyendo usos energéticos como la producción de combustibles, sea renovable. A este respecto, lo previsible es que sea la gran industria, particularmente del sector petroquímico, quien comience a emplear hidrógeno renovable en sus procesos antes de 2030.

En el caso del transporte, el PNIEC indica que un 11,61 % de la energía empleada en el transporte en 2030 provendría de hidrógeno renovable, lo que equivaldría a una nada desdeñable 4,4 % del consumo total de energía final. Cabe esperar que, en este horizonte de tiempo, el transporte pesado por carretera sea el principal destinatario.

Pese a que algunas medidas regulatorias ya se han desplegado, España aún tiene pendiente de transposición la revisión de la directiva europea de energías renovables, que deberá suponer un impulso para el hidrógeno.

Por último, es necesario identificar los principales retos a los que se enfrenta el desarrollo, prácticamente desde cero, del hidrógeno renovable en España. Es inevitable mencionar la distancia entre el coste de producción y el precio que los potenciales consumidores estarían dispuestos a pagar, que dificulta alcanzar compromisos firmes de compra.

Con objeto de lograr unos precios lo suficientemente bajos y estables que permitan acometer las inversiones y transformaciones necesarias para adoptar el hidrógeno renovable, las cuales no siempre están plenamente desarrolladas, a la vez que los productores alcanzan la viabilidad financiera, es necesario optimizar no solo los costes de los equipos sino también los costes operativos, especialmente el coste del suministro de energía eléctrica que puede alcanzar hasta el 60-70 % del coste total.

Asimismo, es importante destacar la relevancia de la cadena de transporte y suministro cuyos costes pueden representar una proporción significativa del coste final del hidrógeno en el punto de consumo, en algunos casos del mismo orden que el coste de producción.

{kind=link}

{kind=link}

{kind=link}

{kind=link}